Mercado Inmobiliario Venezuela 2026: Análisis del 1er Trimestre y Perspectivas para el Cierre de Año

El mercado inmobiliario en Venezuela ha iniciado el 2026 bajo una dinámica sin precedentes. Tras años de estancamiento y una leve recuperación observada en 2024 y 2025, los acontecimientos políticos y económicos de principios de este año han disparado las expectativas, generando un ajuste drástico en los precios de oferta y un cambio en la psicología del propietario venezolano.

A continuación, desglosamos la realidad de este primer trimestre y lo que proyectamos para el resto del año.

1. El «Efecto Expectativa»: Precios al Alza

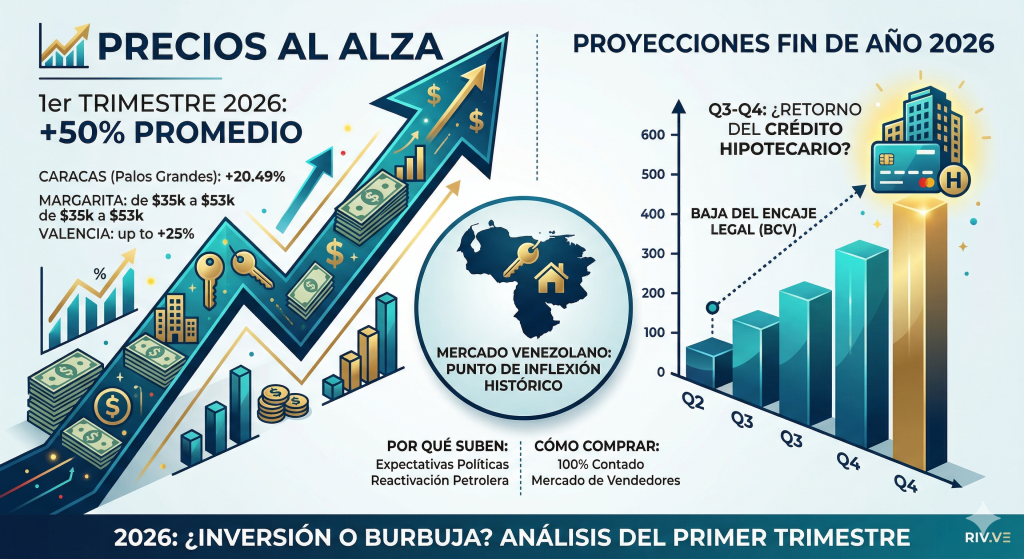

El primer trimestre de 2026 ha estado marcado por una fiebre inmobiliaria. Según datos del sector, el precio promedio de las viviendas escaló de $61,000 en 2025 a $92,000 en los primeros tres meses de 2026, lo que representa un incremento del 50%.

Zonas Premium: En Caracas, sectores como Los Palos Grandes vieron aumentos del 20.49% en apenas semanas, con unidades base partiendo ahora desde los $150,000.

Regiones: En la Isla de Margarita, apartamentos que se ofrecían en $35,000 en diciembre se cerraron en $53,000 a mediados de enero. Ciudades como Valencia también registran incrementos de entre el 15% y 25% anual.

Este fenómeno responde a lo que los economistas llaman un «ajuste por expectativas» ante posibles cambios políticos y la reactivación del sector petrolero.

2. La Realidad del Mercado: ¿Se están cerrando las ventas?

Aunque los precios de lista han subido de forma «desmedida» en algunos casos (hasta un 100% en ciertas zonas), existe una brecha importante con la capacidad de cierre.

Escasez de Oferta: Muchos propietarios han retirado sus inmuebles del mercado (más del 50% en algunas carteras), esperando «calma y definición» para vender a precios más altos en el futuro.

Falta de Apalancamiento: El mercado sigue siendo de contado. La ausencia de crédito hipotecario masivo limita la demanda a inversionistas con capital propio o venezolanos en el exterior.

3. ¿Para cuándo vuelve el Crédito Hipotecario?

Este es el factor que podría cambiar las reglas del juego. A marzo de 2026, nos encontramos en un punto de inflexión:

El Obstáculo: El encaje legal sigue siendo prohibitivo (alrededor del 73% hasta finales de 2025).

La Promesa: Se esperan reformas legales en el BCV para el segundo trimestre (Q2) que reduzcan este encaje a niveles internacionales.

El Lanzamiento: Se estima que para el segundo semestre de 2026 (Q3-Q4) aparezcan planes piloto de créditos hipotecarios, posiblemente indexados al dólar, con iniciales altas de entre el 40% y 50%.

4. Proyecciones para el resto de 2026

Para lo que queda de año, prevemos tres tendencias claras:

Consolidación de Precios: Si las inversiones petroleras y la estabilidad institucional se materializan, los precios actuales dejarán de ser «burbujas de expectativa» para convertirse en nuevos pisos de mercado.

Mercado de Vendedores: El poder de negociación seguirá estando del lado de quien vende, debido a la baja rotación de inventario a «precios de oportunidad»

Oportunidad de Inversión: Para quienes tienen capital, comprar ahora sigue siendo estratégico. Una vez que el crédito hipotecario se formalice, la demanda podría duplicar los precios en cuestión de meses.

Conclusión

El 2026 no es un año para decisiones impulsivas, sino para el análisis de datos. Si busca comprar, la ventana de oportunidad se está cerrando rápidamente. Si busca vender, es vital no fijar «precios emocionales» que queden fuera de la realidad económica actual para lograr cierres efectivos.

¿Estás pensando en invertir o vender tu propiedad este año? En RIV.VE contamos con la data actualizada y el equipo experto para asesorarte en esta transición histórica. ¿Te gustaría que realicemos un análisis de valor actualizado para tu inmueble